锐思环保北交所上市申请:财务数据、技术优势及关联交易疑云

摘要:

成都锐思环保技术股份有限公司冲击北交所上市,却面临诸多疑问。其超八成募集资金用于补充运营资金,上市申请历时一年多,且已收到两轮问询。首先,其核心技术——尿素水解制氨技术路径,被...

摘要:

成都锐思环保技术股份有限公司冲击北交所上市,却面临诸多疑问。其超八成募集资金用于补充运营资金,上市申请历时一年多,且已收到两轮问询。首先,其核心技术——尿素水解制氨技术路径,被... 成都锐思环保技术股份有限公司冲击北交所上市,却面临诸多疑问。其超八成募集资金用于补充运营资金,上市申请历时一年多,且已收到两轮问询。

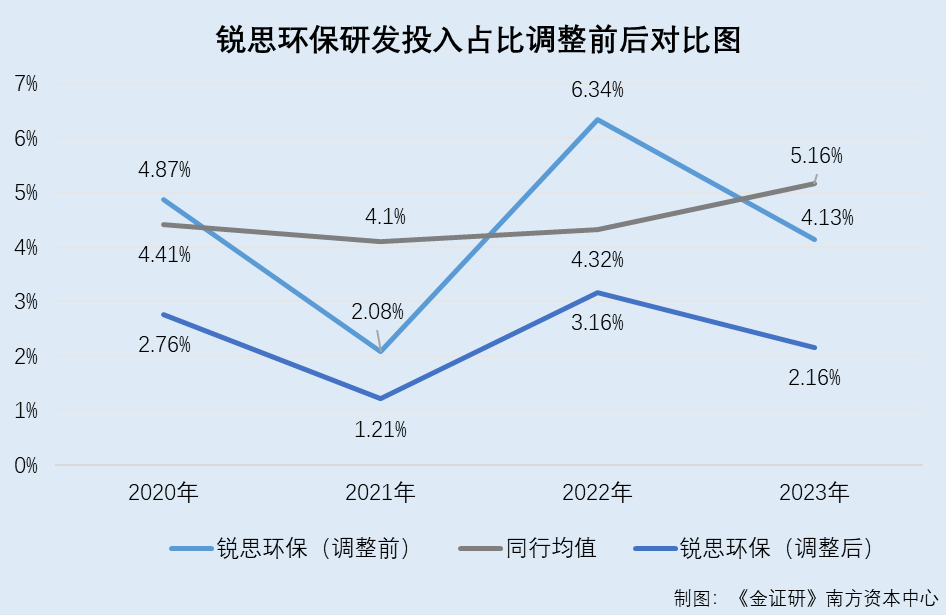

首先,其核心技术——尿素水解制氨技术路径,被认定为行业通用技术,与公司此前宣称的“国际领先水平”存在矛盾。竞争对手东方锅炉已于2023年8月成功投运自主设计的尿素水解系统,反驳了锐思环保关于竞争对手未自主生产核心设备的说法。此外,锐思环保的研发投入占比,在调整后可能低于行业均值。

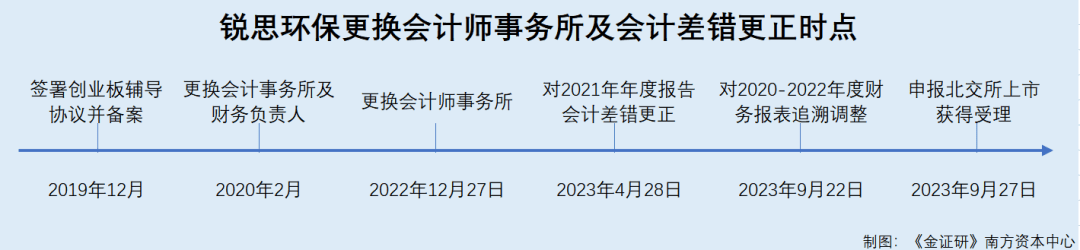

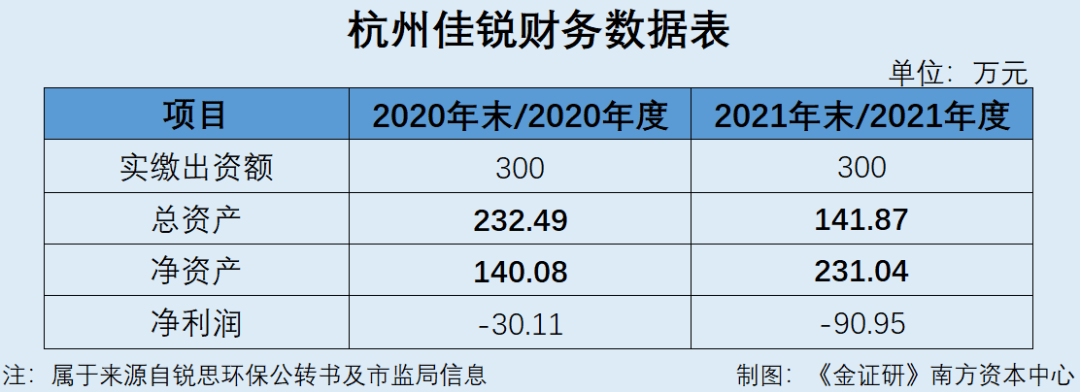

其次,财务数据方面存在异常。锐思环保在上市申请前后多次更换会计师事务所和财务负责人,并“突击”更正了会计差错。其子公司杭州佳锐连年亏损,但在2021年却出现净资产不降反增,甚至超过总资产的现象。2025年1月,杭州佳锐注销。

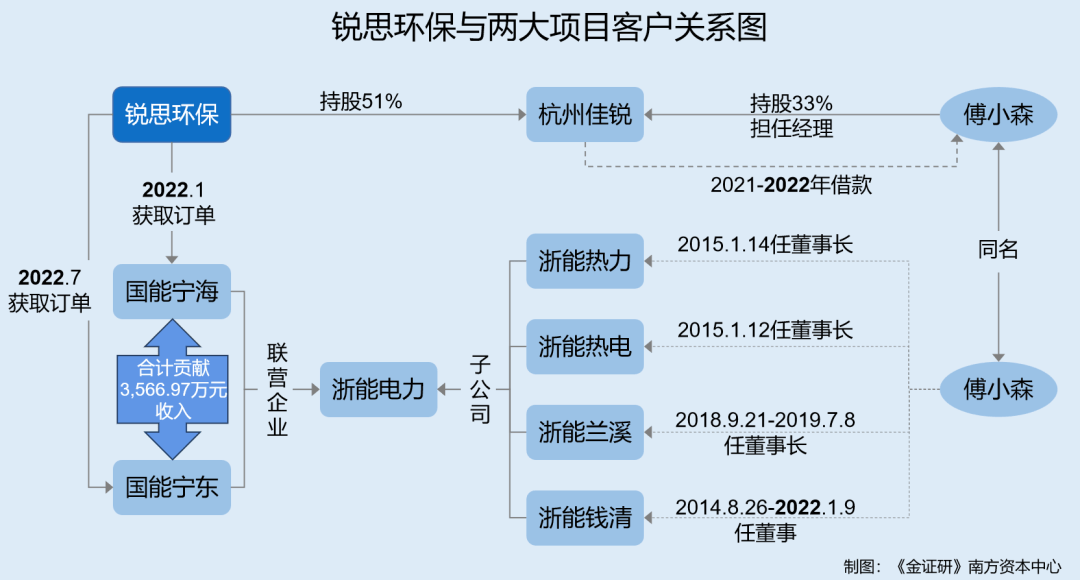

再次,关联交易问题受到关注。杭州佳锐的少数股东兼经理傅小森与锐思环保客户(浙能电力旗下公司)的多位历史董事同名。2022年,杭州佳锐亏损的同时,却向傅小森及其控制的企业提供借款,金额与亏损额接近。此外,锐思环保的销售费用率高于同行均值,销售服务费占比过高,订单获取方式也存在疑问。

总而言之,锐思环保的北交所上市申请,面临着技术优势、财务数据真实性以及关联交易等方面的质疑,其信息披露的准确性和完整性值得进一步关注。

还没有评论,来说两句吧...